Lecture et retraitements

Comme supposé via la première lecture des résultats semestriels, le décalage entre le très fort désendettement de -12,6 M EUR et une bonne rentabilité – mais pas exceptionnelle eu égard du niveau du désendettement – s’explique avec les comptes semestriels détaillés arrêtés au 30/03/2017 (lien : Rapport financier semestriels 2016-17).

En effet, la société a intégré dans son compte de résultats deux éléments comptables à caractère exceptionnel et qui n’ont aucun impact sur la trésorerie :

– une provision de 1,3 M EUR concernant un litige. Aucune indication dans le rapport semestriel si le risque est élevé ou non :

« La société Graines Voltz est mise en cause dans le cadre d’un litige concernant une société acquise à 100% et fusionnée depuis. Le litige est intégralement provisionnée au 31 mars 2017 pour 1 300 k€. » (p. 24 du Rapport semestriel 2016-2017)

– une dépréciation sur les Goodwill (ou « survaleurs » en français, elles résultent des écarts de valeur entre les fonds propres et la valeur réellement payée lors d’une acquisition) pour un montant de 1,3 M EUR suite à un test de dépréciation. Difficile de comprendre cette dépréciation de Goodwill quand la rentabilité est en hausse sur le semestre avec un résultat opérationnel qui progresse de +11,4% malgré la prise en compte des deux éléments exceptionnels présentés ici, et surtout, en tenant compte de la baisse du chiffre d’affaires de -6,5%.

Ainsi, ces deux éléments exceptionnels, et sans effets sur la trésorerie de la société, représentent un montant total de 2,6 M EUR.

Pour mieux refléter la réalité économique et la capacité bénéficiaire de l’entreprise Graines Voltz, il faut réintégrer ces 2,6 M EUR aux résultats semestriels, car ce sont des éléments qui n’ont aucune raison de se répéter à l’avenir.

Ainsi, le résultat avant impôt du premier semestre 2016-17 publié est de 4,3 M EUR. En ajoutant les 2,6 M EUR, le résultat avant impôt retraité ressort à : 4,3 + 2,6 = 6,9 M EUR. En considérant un impôt forfaitaire de 35%, le bénéfice « économique réel » du premier semestre 2016-2017 de Graines Voltz est de :

Bénéfice économique réel du S1 2016-17 = 6,9 M EUR -35% = 4,5 M EUR

Quid de la valorisation actuelle ?

A un cours actuel de 30 EUR, la société Graines Voltz est valorisée 41,1 M EUR (1 370 000 actions) sur le marché.

En posant l’hypothèse que les résultats du deuxième semestre seront proches des résultats du premier semestre mais amputés de 10% pour tenir d’un « effet saisonnalité » de l’activité[1], le résultat annuel « réel » serait de :

Résultat annuel « réel » estimé = résultat S1 retraité x 2 – 10%

= (4,5 M EUR x 2) -10% = 8,1 M EUR

En terme de multiple de résultats (= PER), à un cours de 30 EUR, cela signifie :

Capitalisation boursière de Graines Voltz à un cours de 30 EUR / Résultat annuel « réel » estimé

= 41,1 / 8,1 = 5,1x

⇒ 5,1 x les bénéfices annuels, c’est un des multiples de bénéfices les plus faibles de toute la cote française, surtout pour une entreprise en phase de désendettement et qui se recentre sur son cœur de métier historique (et rentable !).

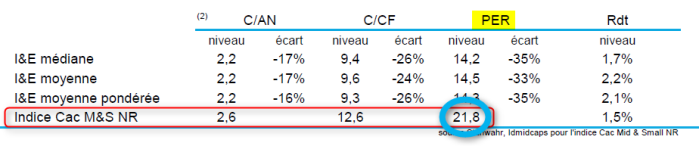

Par comparaison, le ratio moyen de l’indice CAC Mid & Small (qui représente les petites et moyennes valeurs cotées à Paris) à fin juin est de 21,8x les bénéfices.

Source : reporting Juin 2017 du fonds « Indépendance & Expansion »

Source : reporting Juin 2017 du fonds « Indépendance & Expansion »

A moyen terme, un multiple de 10x les résultats semble plus réaliste. Ce qui signifierait un doublement du cours actuel.

Dans ces conditions, il n’est pas difficile de comprendre la monté impressionnante du fondateur et PDG monsieur Serge Voltz qui a doublé sa position au capital de Graines Voltz en passant de 38% du capital en mai 2016 à 76% au 28 juin 2017 (cf. communiqué de presse du 28 juin 2017).

Une approche conservatrice à saluer

Il faut saluer la prudence du management. En effet, le discours est à l’image de la comptabilité : extrêmement conservateur. C’est typique des entreprises cotées détenues majoritairement par une famille et qui n’ont aucun intérêt à aller flatter le marché.

Pourquoi est-ce un avantage ?

Tout simplement car une approche conservatrice permet de surprendre le marché à chaque publication, car la communauté financière n’attend pas grand-chose, ou même rien du tout d’ailleurs. Et comme depuis maintenant un an, les publications de bonne qualité s’enchainent, le cours de l’action progresse sensiblement à chaque communiqué publié.

Chaque actionnaire devrait remercier le management de la société. En qualité d’actionnaires, nous, les minoritaires, sommes associés aux compétences hors-pairs de la famille Voltz et profitons pleinement des très bons résultats de notre société. Être partenaires aux côtés de la famille Voltz est un privilège. Puisse ce privilège durer le plus longtemps possible (pas d’OPR) !

[1] C’est une approche simplificatrice – car l’activité est saisonnière – mais qui permet de mettre en avant la sous-valorisation flagrante de la société.

Ce qui est impressionnant se sont les réserves

J’aimeAimé par 1 personne

Exactement Giraud-sauveur : avec 32,2 M EUR de réserves dans les fonds propres, il n’y a aucune entrave pour le versement d’un dividende ! Qui sera de toute manière nécessaire pour désendetter Albatros (qui s’est endettée pour monter au capital de Graines Voltz). Un jour ou l’autre…

J’aimeJ’aime

Je vous trouve un peu optimiste pour le 2eme semestre. Si je regarde l’historique (http://quotes.wsj.com/FR/XPAR/GRVO/financials/quarter/income-statement), le deuxième semestre est bien moins bon que le premier. J’aime bien tout le reste de l’analyse.

Icare

J’aimeJ’aime

Cela compense donc le pessimisme du management ? 🙂

Attention, l’historique récent est « truffé » (si l’on peut dire…), et notamment sur le S2, d’éléments purement comptables : provisions stocks, litiges fiscal, dépréciation fichier client « Egypte », …

Cf. partie III. Une information financière « peu avenante » ici : https://minoritairesgrainesvoltz.wordpress.com/2017/03/07/actionnaires-minoritaires-floues/

J’aimeAimé par 1 personne

« En posant l’hypothèse que les résultats du deuxième semestre seront proches des résultats du premier semestre mais amputés de 10% pour tenir d’un « effet saisonnalité » de l’activité »

L’effet saisonnalité est bien plus important de l’ordre de 30% de baisse sur le CA du 2ème semestre et la baisse sur le résultat net (voir EPS dans le lien d’icare) est aussi supérieure à 50%. Cependant je n’ai pas effectué les retraitements.

Aussi votre phrase laisse penser que vous avez seulement amputés les résultats du second semestre de 10% alors que vous avez amputé le résultat annuel de 10% donc c’est comme si vous aviez amputés les résultats du 2ème semestre de 20% ce qui est déjà plus proche de la réalité.

Merci pour cette analyse.Je reste actionnaire de cette belle société tant qu’elle est bien gérée.

J’aimeAimé par 1 personne

Merci pour votre commentaire gilgamesh777.

« Aussi votre phrase laisse penser que vous avez seulement amputés les résultats du second semestre de 10% alors que vous avez amputé le résultat annuel de 10% donc c’est comme si vous aviez amputés les résultats du 2ème semestre de 20% ce qui est déjà plus proche de la réalité. »

=> Exactement. Pas de volonté d’induire en erreur donc. Cela fait une marge de 20%.

Difficile de capter l’effet saisonnalité avec : les écritures comptables non récurrentes qui plombent les marges + le changement de périmètre en cours du groupe + quel part le S2 représente dans l’exercice et à quels niveaux de marge ?

Bien sûr, le calcul présenté ci-dessus n’est pas parfait. C’est une ligne directrice qui permet de donner une valeur à peu près.

Enfin, vous noterez que toutes les hypothèses posées ne tiennent pas compte :

– d’une croissance potentielle ;

– d’une amélioration potentielle des marges ;

– de la baisse des charges financières (avec la baisse de l’endettement) = hausse des bénéfices ;

– d’une baisse des impôts sur les sociétés en France qui devrait passer à 25% : on est loin des 35% retenus ici !

J’aimeJ’aime